滅ぶ国・興る国

「間もなく勝負が付いて行く」

滅びる国では現在男の乳がんが流行しているらしい。

「本当かいな」と思って読んでいくと、

「乳がんは一般的に女性に多い疾患ですが、男性の乳房に発生すること(男性乳がん)もあり、乳がん全体の約1%を占める」、

との事。そしてこの原因としては、

「知人(男性)が乳がんになりました。 その人はスマホを胸ポケットに常時入れていました。 電磁波強度は距離の二乗に反比例しますが、胸ポケットは距離がゼロに近いので『強力な電磁波』を浴び続けていることになります。 しかも長時間… そして、人間の体は導体なので、影響は積分で効いてくる」、

というのが正解と思われますがなんともはや滅びの兆候といえる。

なんでおっさんが乳癌やねん😏

初めて聞いたわ。ほんでも男乳癌流行るやろな☝️ま、普通に考えたら流行るに決まってるやん。来年の健康診断から男性もマンモグラフィあるだろーよ😆— SATORISM TV (@SatorismT) August 30, 2023

それに比べてアフリカの脱植民地主義はニジェールに続き活発で、

第2次大戦後 3度目の正直で皆BRICsに加盟していくのではないか。

軍事クーデターが発生した国々は、濃い色で示されている。

🇬🇦ガボンはアフリカの西海岸から東海岸にかけて新しいベルトを作り始めたようだ。🐸 pic.twitter.com/ouH2J3QHjp— morpheus🪖Reloaded⚔️地滑り的勝利への覚醒🏆 (@Reloaded7701) August 30, 2023

結局ドルが崩壊していく動きがこの背景にあり、

副島隆彦氏は以下のようにまとめている。

アメリカ合衆国は、国家が内部分裂している。トランプ派の勢力は、すでに、東部(ワシントンやニューヨーク)からの、分離独立の国家の形成をしつつある。トランプ派の軍人たちは、外国で戦う気が全く、無い。このアメリカ国内の、激しい政治的な、ひび割れ 問題に、知らん顔をして、世界の政治問題を、偉そうに、自分に都合のいいように、ヘラヘラ書いている者たちは、すべて無能な知識人、専門家として、やがて歴史の藻屑(もくず)となって消えるだろう。

アメリカ政府も、ペンタゴンも、「そこまでの計画はない。武器援助までだ」となる。自分たちが、プーチンを策に陥れて、嵌(は)めようとして始めた戦争のくせに。

プリゴジンを、一番、恐れて、嫌(いや)がっていたのは、まさしく、西側のデープステイトの勢力だ。ポーランドのモラエウィツキ首相(こいつはMoonie だ)などは、ワグネル軍が、自分たちの正面に、今や世界最強のワグネル軍が、出現した(今は、まだ1万人)ので、小便をちびりそうになっている。

――(中略)――

日本の反共右翼たちは、アメリカに倣(なら)って、24日に、即座に、「プーチンがやった。プーチンは、そういう冷酷な男で、自分にわずかでも楯突いた(反抗した)者は、許さない」と書いた。私はそうは思わない。この件は、そのうち情報がもっと集まってから書く。これは、歴史の審判 に掛けられることだ。

それで、世界の金融、経済が、これからどうなるのか、の話を、私は、書かなければいけない。この下の方に、ずっと、私の金融予測を、ブルーンバーグの記事を一本、まるまる使った。みんなが、何とか、分かるように、ずっと説明した。私が、この記事の書き手と、合体して、この書き手(ブルーンバーグのアナリストの Edward Harrison エドワード・ハリソン)の文に、どんどん加筆をしてゆく、という書き方をした。 長文になったが、これを、我慢して、皆さんは、最後まで読んで下さい。これがまさに、金融、経済の、本当の専門家の文章だ。

――(中略)――

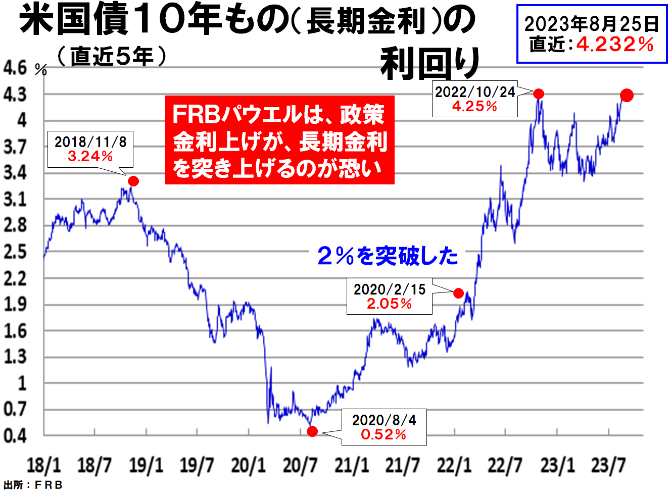

誰もがリセッション(景気後退)は訪れないと考え始めた矢先、長期の米国債利回りが、(急に)上昇を始めた。これは全ての資金の借り手にとって悪いニューズであり、先送りされていた信用サイクルの、痛みを伴う局面をもたらすだろう。

言い換えれば、市場が「来ない」ことに賭けている景気縮小が始まる可能性が高くなっているということだ。

奇妙な世界

皆が債券市場(の動き)について(関心を集中して)話しているというのは奇妙だ。だが、利回りが至る所で大きく上昇し10年物米国債利回りが16年ぶりの高水準( 利回りが、年率4.3%になった)を記録している 今は、そういう奇妙な世界だ。

その背景にあるのは、実質利回りの上昇、すなわち、インフレ調整後(インフレ率を引いたあと)の利回りの上昇だ。 インフレ期待(副島隆彦注記。もっと景気が良くなること)は、上昇しておらず、現実のインフレ率自体も下がっている。 問題は実質利回りだ。実質利回りは(どんどん)上昇し、あらゆるものを巻き込んでいる。

(債券の)利回りが上がると、問題になるのは、低金利時代(副島隆彦注記。10年前、2013年)に発行された債券資産の価格が下がることだ(副島隆彦注記。 古米のように、古い米国債が満期を迎えて、償還させる。その表面金利はものすごく低い。1%とかだ)。

米連邦準備制度(FRB アメリカの中央銀行)

が昨年、異例のスピードで金利を引き上げた。(副島隆彦注記。2022年3月から、一気に政策金利を、急激に上げ始めた。ウクライナ戦争に勝って、ロシアのプーチン体制を倒すことが出来る、と想定していた。)

この(急激な金利の上昇の)ために、米地方銀行のローン債権(副島隆彦注。企業への貸付と住宅ローンを含む)や、保有米国債の価値 は

( 副島隆彦注記。古い、中古の国債であるために、劣化して、目減りしていて、実質で大きな評価損を出している。銀行の帳簿上だけ、立派な金額だ。だが、すでに、その資金は、内部に寝かしていた間に、腐っていた。これらを投げ売りすると、地方銀行たちは、大損を出す)

は、大きく下落し、相次いで経営が悪化した。

(副島隆彦注記。それが、この3月からの、シリコンバレー・バンクを筆頭とする、全米の有力な地方銀行の 連鎖破綻だった)長期債利回りが2022年10月に付けた高水準を突破した今、地銀にとってはさらなる痛手となる。

現在、長期(米国)債の保有者(投資家と、米地方銀行たち)が感じている痛み は、数カ月後には、地銀やクレジット市場(各種の金融市場)、そしてその他の経済(実体)全体にまで波及することになり、(アメリカの経済)成長の足かせとなるだろう。

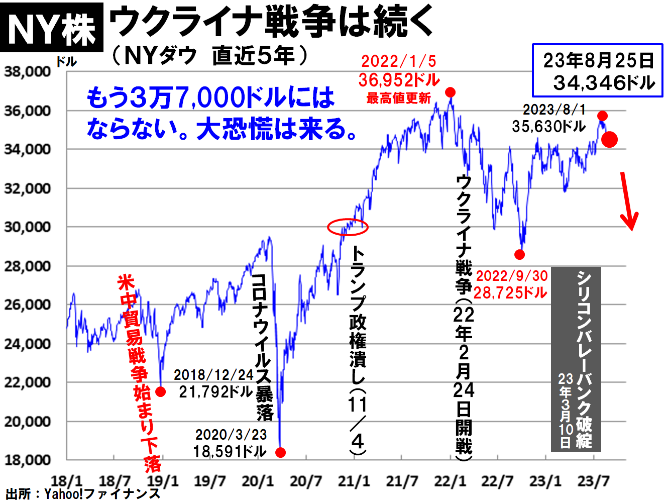

一方、(2023年の)年初から7月半ばまでで40%余り上昇したハイテク株のようなリスク資産(まさしく、株式のこと)の値上がり(があった。こ)の動きに乗り遅れた投資家たちは、(自分は、儲けられなかった、と焦(あせ)って)、最悪のタイミングで(ハイテク買いという)後追いをしている。

リスク資産(株式の株価のこと)の価格は(すでに)高過ぎるように(私には)見える。1990年代後半(に起きた。日本ではビットバレーと呼ばれた、孫正義のソフトバンクの前のヤフーの株式)の ドットコムバブル末期(2000年の1月に、弾(はじ)けて、大暴落した) と同じように、(今度も、もうすぐ)景気循環( けいきじゅんかん。 副島隆彦注記。大きな周期での景気の波)が、リスク資産に追い付くと見込まれる。

――(中略)――

誰もが驚いたことだが、(今年)2023年は、米国の消費者が極めて強靱(きょうじん)で、信用不安も発生しなかった。その結果、(FRBによる、景気引き締め。QT キュー・ティ政策)の、金利上昇という止血帯(しけつたい)が、信用を圧迫している(余分は資金を溢(あふ)れさせない) にもかかわらず、米経済は力強さを増しているように見える。

人々(アメリカ人)は、リセッション(景気後退。本当は、不景気への突入 と訳すべき)はないと予測し、投資家(博奕打ちたち)は、最もリスクの高い資産に投資している。

そしてここ数週間で、リセッション(不景気突入)の先触れである、逆(ぎゃく)イールドが縮小し始めた。 利回り曲線はまだ反転している(ままだ)が、長期金利が急速に上昇している。

(副島隆彦注記。 逆イールドというのは、10年ものの米国債よりも、長期の30年ものは、買った人にとって、長期に資金が寝込むので、金利は、ケインズの流動性選好利子説(るうどうせい・せんこう・りしせつ)によって、長期金利の方が、高くなければいけない。

ところが、それが、ひっくり返ってしまって、2年ものの方が、5年ものよりも、金利が高い、と言う現象が起きていた。この3年間ぐらい、この逆イールドが、騒がれた。逆イールドは、金融恐慌への突入の合図で、不穏な予兆だ、と、金融世界では、過去の経験から、言われている。今もそうだ。

ところが、この7月から、逆イールドが、改善して、長期金利が、健全に、上がりだしている。これをとらえて、「ほら、アメリカ経済は、強い。景気はこのまま続く」が、今、8月末での、アメリカ経済の、全体の、楽観論だ。

副島隆彦に予測、予言では、9月に入ったら、急激に、雲行きが怪しくなって、アメリカは、金融市場が、おかしくなってゆくだろう。)

逆張り指標と平均回帰

しかし、これ(現状での債券市場の健全化の動き)は良い状態ではない。

年初には、(金融の専門家たちは、)2023年に景気が緩やかに減速し、株式は一時的な弱気相場になると想定していた。ところが、われわれ(のアメリカ経済)は、はるかにひどいハードランディング と、もっと深刻な景気減速(不況入り)の条件を整えてしまった。(なぜなら)超過(ちょうか)リターン が平均へと回帰するからだ。

(私、エドワード・ハリソンは、)1800年代までさかのぼり、あらゆる市場価格と経済データを測定したスプレッド(利差)シートを、この20年間に保管している。

このデータの一貫したパターンは、「 好況時には市場のリターンが高まり、不況時には下がる」というものだ。さらに重要なことは、「(景気の)上昇局面が顕著であればあるほど、下落局面も激しい」ということだ。

例えば、S&P500種株価指数(インデックス)や、ダウ工業株30種(しゅ)平均 のような株式バスケット(インデックス商品を買うこと)を、保有する投資家のリターンを見てみる。

すると、インフレ後は、 約200%のリターン(10年間で)の後に、平均に回帰している。5年または10年のインフレ調整後リターンがその水準に達すると、一般的には頭打ちになり、その後は大きく下落する。

ダウ工業株30種平均を見ると、1928年から1929年、1959年の短期間、1997年から2000年、そして2019年のごく短期間に、10年間の実質リターンは200%を上回った。

いずれの場合も実質リターンはその後に大きく低下した。

最初のケース(200%の超過リターン)は世界大恐慌が止めた。2回目は1960年代にゆっくりと、そして1970年代には急速に悪化した。ドットコムバブルは2000年1月に崩壊した。そして現在、ダウの実質リターンは、2019年に始まった下落トレンドの真っただ中にある。

1950年からのデータしかない(私は、持っていない)が、S&P500種も、これと同じパターンだ。その意味で、リスク資産(危険も大きい株式買いのこと)の超過リターンは“逆張り指標 ”と見ることもできる。(副島隆彦注記。そうだ、今こそ、先物(フューチャー)の売りを立てて=プット・オブションを買う=、暴落が始まるのを待つ手法。すでに、ヘッジファンの大手たちが、この手を始めている)

数値が極端であればあるほど、平均への回帰は近い。そしてもちろん、こうした回帰は、(急激な市場の変化で)人々が悲観的になるにつれて、下方にオーバーシュートする傾向がある。(副島隆彦注記。オーヴァーシュートとは、パニックに陥った、一般投資家たちが、恐怖に駆られて、自分の保有株の投げ売りを始めて、さらに、株価が下落すること。これが、金融恐慌になる。)

実質金利の上昇と信用サイクル

今回の(景気循環の、信用供与の)サイクルにおいて、最も重要なのは、実質金利だと、(私は)思う。昨年までの10年半にわたって見られた(アメリカの)ゼロ金利環境は、実質リターンを抑制すること(副島隆彦注記。だから、FRBが、ゼロ金利で、資金需要を引き締めて、バブル経済をやめさせたこと) で、

あらゆるリスク資産(が、暴走することしないようにしたことで、市場の安定)を助けた。しかし、この(アメリカのゼロ金利政策は)マクロ的な異常事態であり(副島隆彦注記。大きな見方からの国民経済からは、ゼロ金利は、やるべきでない。金利は、3%ぐらい付いていることが健全)、その結果、人々はより良いリターンを得るためにリスク資産に逃避した(株式の方へ、資金を回した)。

例えば、2013年5月に10年物米国債を購入し(た人は)、今年初めに(10年の)満期を迎える。(ところが、その )インフレ調整後のリターンは、マイナス(実質で損)になる(副島隆彦注記。こんなもの、買うんじゃなかった、と)。 同様に、今年5月の10年債利回りは、3.57%だったから、個人消費支出(PCE)コアのインフレ率が4.62%だったことを考慮すると、実質利回りは(その差の)マイナス1.05%となる。

今はそれが一変している。コアPCEインフレ率 が4.10%であるため、10年債利回り4.30%はわずかではあるが、(その差は)ようやく実質プラスに転じている。

ニューヨーク連銀総裁だったビル・ダドリー氏は、「インフレ率が例えば2.5%まで低下すれば、名目利回り4.5%の実質リターンは2%になる」と計算する。だがしかし、2%はマイナス(実質、損)や、現在のわずか0.20%よりはずっと良いが、リスク資産(株式のこと)にとってはマイナス面が多い。

一つは、実質的な借り入れコスト が上昇することだ。これに対処できない借り手はデフォルト(債務不履行)する。低スプレッドとデフォルトの少ない時代が終わろうとしているのはそのためだ。 (副島隆彦注記。アメリカの欲ボケ投資家の2大、博奕、ギャンブルは、危険な株を買うこと、と、 住宅投資だ。

高級一戸建てで、300万ドル(4億円)の物件が、400万ドル(5億円)、600億ドル(8億円)になった、と、今も、騒いでいる。この話が、日本には、まったく伝わらない。 私以外は、このことを、誰も書かない。FRBのパウエルたちが、ニガニガしく思い、イヤなのに、政策金利を、上げて、「インフレ対策だ」と、言っているのは、この強欲人間の、博奕好きたちの、資金需要が、低金利の為に、いつまでも続いているからだ。だから、どうせ、アメリカの金融恐慌、経済破綻は、もうすぐ、起きる)

実質金利が意味のあるほどにプラスになるということは、金融政策が景気抑制の為になる、いうことだ。そして、金利上昇という(本来なら)信用(副島隆彦注記。資金が世の中に流れること。しかし、過剰になったらいけない。)を阻害する力が、これから働くことになる。 それは(過剰な)住宅所有者にとっても、企業の借り手にとっても同じことだ。例えば、(アメリカの)住宅ローン金利は2002年以来初めて7%を超えた。

(副島隆彦注記。日本の住宅ローン金利は、日銀のゼロ金利政策の為に、今も、25年物の固定で、1%台だ。高くても2%台だ。歴史的には、これは、ものすごいことだ。本来なら、有りえないことだ)

しかし、現在の(FRBの) マイルドな景気抑制政策 は、過去60年間の平均的政策ですらないことも忘れてはならない。10年物国債の実質利回りと実現利回りを、分析したところ、1959年以降の平均は、ダドリー氏が保守的に見積もっている2%よりも3%の方に近いことが(私は)分かった。 実質利回り3%に、当局(FRB)の目標である「インフレ率2%」 を加えると、10年債の名目利回りは5%になる。

ということは、(米の)住宅ローン金利も8%に近づくだろう。

株式について

(1株当たりの)株価収益率(PER、ピー・イー・アール。 パー)が、ドットコム時代(2000年1月に破裂した )に、近づけば近づくほど、より急激な巻き戻しのリスクが高まる(副島隆彦注記。こんなに、異常に高いPERは、どうせ、低下してゆく)。

人工知能(AI)の寵児(ちょうじ)であるエヌビディア(NVIDIA)や、電気自動車(EV イー・ヴイ )のリーダーであるテスラ・モーター のような「未来の企業」を見てみると、(この2社の)PERは、まさにドットコム(バブル)的だ。

エヌビディアの株価評価は、過去の利益の225倍以上で、将来利益の57倍以上。

テスラはともに65倍以上で取引されている。1999年のドットコムバブル期のマイクロソフトと同様だ。

(副島隆彦注記。エヌビディアという急成長した会社は、本当は、台湾の会社で、GPU(画像処理半導体)という半導体を作って、一気に、大企業になった。画像処理とか、動画の配信とかの技術の、特許をたくさん持っている。)

これらの企業の規模を考えれば(副島隆彦注記。企業としては、そんなに巨大ではないのに、株価だけが異常に高い。 エヌビディアでさえ、株式時価発行額が、1兆ドル(140兆円)になった。トヨタの倍だ )、この倍率を正当化するものは何もない。実質金利と名目金利が上昇し、信用サイクルが変わりつつある今の世界で、あまりにも高い期待に基づく株価になっている。(副島隆彦注記。 だから、もうすぐ下落する。その時は、大暴落となる)

あらゆるサイクルがそうであるように、今回も信用サイクルの変化とともに変わっていく。地銀と商業用不動産に注目しよう。家計のピンチにつながるから、住宅ローン金利の上昇にも注意が必要だ。(このように考えると、)将来の収益成長に対する楽観的な予測は、打ち消されるだろう。完璧を想定した価格設定が、不完全な現実にぶつかるのはその時だ。

それはいつだろうか。ドットコムバブルが崩壊した(あとの)2000年の実質金利は4%だった。 現在との差がまだ大きいことを考えると、(この株式下落は)しばらく先になるかもしれない。筆者が予測しようとするならば、(アメリカの)リセッション(不景気突入)はわれわれが考えているよりも近く、恐らく2023年後半になると思う。ということは、米国株のピークは、恐らく(すでに付けた)7月(の最高値)だったということになる。

(副島隆彦注記。 NYダウ平均株価が、8月1日に付けた、35,630ドルのことを指している。 エドワード・ハリソンは、もう、アメリカの株価は、この36,000ドル よりも。高くなることはないだろうと、予測している。私、副島隆彦も同感だ。 )

引用が長くなりましたが結論としては、

アメリカのリセッション不景気突入はわれわれが考えているよりも近く恐らく2023年後半になる

のではないかということです。

阿呆人などはその時漸く準備するわけで、

もう事実上間に合わない段階に来ていると考えられます。